Объективно существующая дифференциация общества на классы или слои (кому как больше нравится) обуславливает аналогичное подразделение и услуг, оказываемых различными структурами своим клиентам. Практически во всех сферах есть учреждения, оказывающие те или иные услуги «в частном порядке» для очень важных персон. VIP-зал в ресторане, элитный бутик, «президентский люкс» в гостинице - примеры такого рода дифференциации услуг. Банки в этом смысле – не исключение. Итак, каким же образом банки делят клиентов на важных и не очень, и на что эти первые могут рассчитывать?

Объективно существующая дифференциация общества на классы или слои (кому как больше нравится) обуславливает аналогичное подразделение и услуг, оказываемых различными структурами своим клиентам. Практически во всех сферах есть учреждения, оказывающие те или иные услуги «в частном порядке» для очень важных персон. VIP-зал в ресторане, элитный бутик, «президентский люкс» в гостинице - примеры такого рода дифференциации услуг. Банки в этом смысле – не исключение. Итак, каким же образом банки делят клиентов на важных и не очень, и на что эти первые могут рассчитывать?

Личный банкир – метафора или реальность?

Идеология VIP-банкинга базируется на трех столпах: конфиденциальность, доверие и индивидуальный подход. С первыми двумя, в принципе, все понятно: состоятельные люди не любят афишировать объем и движение своего капитала, и без наличия доверия крупный капитал в распоряжение банку никто не предоставит.

В чем же, в понимании банков, заключается индивидуальный подход? «Статус VIP – признак клиента, дающий ему возможность получать услуги, не предоставляемые клиентам, не имеющим такого признака, а также получать услуги на условиях, отличных от типовых», - поясняет Ольга Неверова, директор оренбургского филиала банка ВТБ24. Следует добавить, что если какая-либо услуга, затребованная випом, на данный момент в банке не предусмотрена, то специально для «дорогого» клиента она будет организована, лишь бы VIP не «пошел налево» - на обслуживание в другой банк. Другими словами, если частное лицо, обращаясь в банк, выбирает продукт исходя из того, что может предложить банк, то в случае с випом ситуация обратная: банк конструирует продукты, исходя из пожеланий клиента. Согласитесь, неслабый сервис.

Очевидно, банки дорожат каждым своим випом, что понятно, ведь клиентская база по данному направлению очень консервативна, канал ее обновления довольно узок и может совсем «усохнуть», если VIP-клиенты гуськом начнут покидать банк. Ведь как было отмечено ранее, одним из основных принципов VIP-сервиса является доверие, которое, как известно, на пустом месте не возникает. Безупречная работа банка со своим кругом VIP-клиентов привлекает в этот банк новых випов, и наоборот, поскольку в качестве одного из основных потоков привлечения новых клиентов выступают рекомендации клиентов нынешних. Хотя этот канал, конечно, не единственный: «Привлечение новых клиентов происходит на основе личных контактов, презентаций, развития корпоративного канала, личных встреч с топ-менеджерами организаций, рекламных позиций банка».

Одним из главнейших условий VIP-сервиса является приставление к каждому VIP-клиенту персонального менеджера, который является его представителем в банке, освобождая тем самым важное лицо от личного присутствия в финучреждении, что способствует сохранению конфиденциальности. «Персональный менеджер проконсультирует по всем продуктам и услугам VIP-сервиса, поможет подобрать высокодоходные инструменты инвестирования и сформировать индивидуальную стратегию управления финансами, - рассказывает Ольга Неверова. - Персональный менеджер всегда на связи и готов оказать квалифицированную помощь в любое время суток». Ведь клиент может находиться в другом часовом поясе и разница во времени при этом не должна его беспокоить.

Но ответ на звонок в 3 часа ночи – это еще не все на что готов персональный менеджер. По желанию клиента он может прибыть в офис випа или к нему домой и на месте организовать его банковское обслуживание. Таким образом, личный банкир с доставкой на дом – это рядовые будни VIP-клиента.

Хорошо быть випом, или чем красен private banking

Что такое VIP-услуги? Для обозначения этого понятия придумано, к счастью, пока только два термина: vip-банкинг и private banking. Но и даже в этой немногочисленной терминологии банкиры и эксперты никак не могут разобраться и придти хоть к какому-нибудь консенсусу. Одни утверждают, что vip-банкинг - это такие же услуги физлицам, только вне очереди и с улучшенным сервисом, а истинно "частное обслуживание" - это private banking. Другие считают, что наоборот. Но эти терминологические войны не имеют никакого практического приложения и поэтому останутся за рамками данной статьи, то есть оба теримина будут употребляться как равнозначные.

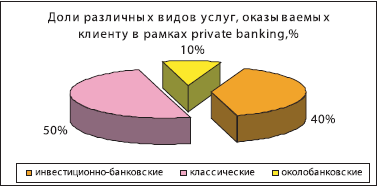

Итак, что конкретно, учитывая все перечисленные привилегии и особенности VIP-обслуживания, может предложить банк своим особым клиентам? Во-первых, то же самое, что и всем остальным физлицам - ведение текущих счетов в рублях и валюте, депозиты, индивидуальные сейфовые ячейки, кредитование, чековые операции, конвертацию, пластиковые карты. Эту группу услуг можно назвать классическими банковскими. По сути, подобные услуги на чуть лучших или чуть худших условиях может предложить любой банк. Но стоит заметить, что еще одной немаловажной чертой VIP-банкинга является его комплексность, то есть клиенту организуют все услуги, которые ему требуются от банка как от финучреждения и сверх того все, что хотел бы получить клиент в вопросах управления личным капиталом.

Таким образом, пришло время упомянуть о второй важнейшей группе банковских VIP-услуг – инвестиционно-банковских. Сюда относятся операции с ценными бумагами, прямые инвестиции, доверительное управление. Согласно принципу индивидуального подхода формируется индивидуальный инвестиционный портфель, состоящий из различного рода финансовых инструментов, таких как паи ПИФов, акции и облигации, валюта и т. д.

Однако этим не исчерпывается список услуг, которые готов оказать банк своим «дорогим во всех отношениях» клиентам. Существует также третья группа услуг, которую нарекли околобанковскими. И это неслучайно, ведь операции, которые совершает банк для випа, действительно находятся где-то «около» банковской компетенции вообще или даже довольно далеко от нее. В эту группу включаются инвестиции в недвижимость, драгметаллы, предметы искусства и антиквариат, а также услуги, напрямую не связанные с вложением средств, например, консультации по налоговым вопросам или по спорным имущественным проблемам, а также помощь при планировании наследства и защите прав собственности. Поскольку сами банкиры, как было отмечено, в этих вопросах не столь компетентны, как это требуется VIP-клиенту, то банки специально для этих целей нанимают профессиональных юристов, оценщиков и других специалистов.

В итоге состоятельный клиент в одном месте и из одних рук получает широкий набор услуг, что существенно экономит время випа, которое, как известно, - деньги, а учитывая статус клиента, к тому же еще и немалые.

«Простите, Вас нет в списке», или кто есть VIP?

Самое время прояснить вопрос: а как, собственно, клиенты для банка становятся особо важными? Многие банки устанавливают своеобразный порог вхождения в VIP-зону – минимальную сумму, которую клиент должен принести в банк, чтобы быть зачисленным в касту «VIP». С накоплениями меньше 50 тыс. дол. VIP- сервис вам не грозит, да и 50 тыс. не всегда обеспечивают вход в VIP-зону (такой уровень найден, например, у московского Экспобанка, но в Оренбурге эта услуга не оказывается, увы). Тенденция свидетельствует о повышении минимального порога, который во многих банках составляет сегодня 100-150 тыс. долларов США, хотя банки сами устанавливают для себя этот уровень и он может существенно варьировать в зависимости от стратегии и политики банка. Например, VIP-клиент ВТБ24 – клиент, имеющий остатки на счетах в ВТБ24 (вклады, средства в доверительном управлении) от 150 тыс. долларов США (или эквивалент в других валютах) и выше.

Очевидно, что банку нет смысла гнаться за количеством в таких деликатных вопросах как VIP-обслуживание, ведь, установив планку в 300 тыс. руб., можно иметь тысячи привилегированных клиентов и при этом работать неэффективно. Банку всегда выгоднее обслуживать парочку долларовых миллионеров, чем десяток мелких «долларовых тысячников».

К слову о долларовых миллионерах (high net worth individuals или HNWI). По данным самого свежего исследования World_Wealth_Report_2008, проведенного инвестиционным банком Merrill Lynch и консалтинговой компанией Capgemini, в России в 2007 г. насчитали 136 тыс. таких состоятельных граждан, что на 14,4% больше, чем в предыдущем году.

В этом же докладе отмечается, что Россия входит в первую десятку стран по темпам прироста популяции миллионеров, хотя в 2007 г. темп этот несколько снизился и обеспечил нам лишь 10-е место (против 7-го в 2006).

Что касается Оренбургской области, то эксперты сходятся во мнении, что регион относится к числу перспективных в отношении оказания услуг VIP-банкинга. Конечно, конкретную цифру, характеризующую размер популяции богачей никто не называет, но, учитывая их долю в общей численности населения, а также «вес» региона можно предположить, что в области в 2007 г. проживало около 3 тыс. состоятельных граждан.

Сумма на счете не обязательно является определяющей при принятии решения о присвоении статуса VIP. Многие банки в отдельную целевую клиентскую группу выделяют репутационных клиентов: «Клиенты из числа важных общественных деятелей, представителей политических, властных, культурных и прочих элит могут поддерживать на счетах меньшие остатки, но в зону VIP-обслуживания они однозначно попадают». Такие клиенты могут не обеспечивать банку существенного материального ресурса, но зато административный – еще как!

Теперь пора разобраться, насколько готовы банки удовлетворять спрос VIP-клиентов и как это направление развивается на данный момент в России и в области.

Куда все движется?

По оценкам некоторых экспертов потенциал рынка private banking в нашей стране воистину огромен - 400 млрд дол., который «распахан» лишь на 40 млрд дол. Тем не менее «освоение целины» идет довольно высокими темпами: «Рынок VIP-банкинга прибавляет по 50% в год, - оценивает положение дел один из наших экспертов, пожелавший остаться неизвестным (что неудивительно, учитывая, что сам он, несомненно, относится к категории VIP), - хотя информация по этому сектору банковских услуг очень закрытая, оценить его динамику можно лишь косвенно, например, по темпу прироста депозитов». Тем не менее, опрошенные нами эксперты в вопросе перспектив развития VIP-банкинга в Оренбуржье демонстрируют решительное отсутствие единодушия.

Ряд из них считает, что региональный рынок не готов к этой услуге, прежде всего со стороны продавцов, то есть банков, у которых отсутствует для этого технологическая база. Следует отметить, что многие опрошенные нами банки действительно отказались предоставлять информацию о VIP-сервисе, сославшись на то, что он, как таковой, у них отсутствует. В первую очередь это относится к местным банкам, в одном из которых нам прямо посоветовали за подобной информацией обращаться в филиалы крупных столичных финучреждений. Но и в филиалах таких крупных банков, как Банк Москвы или Росбанк, нас постигла неудача – программа private banking проработана и осуществляется на федеральном уровне, но, тем не менее, в оренбургском филиале не действует.

Но рынок, как известно, состоит не из одних продавцов, есть еще покупатели, от спроса которых во многом зависит поведение продавцов. И, по мнению еще одного нашего эксперта, именно в покупателях и кроется загвоздка. Главный недостаток оренбургских VIP-клиентов заключается в том, что их мало: «На всю область наберется только около 30 человек», - приводит он свои подсчеты.

С оценками наших засекреченных экспертов в корне не согласен директор инвестиционной компании Владимир Жуков: «В Оренбурге уже сформировалась категория VIP-клиентов как многочисленная группа, а, учитывая сегодняшнее экономическое благополучие и наличие возможностей в бизнесе, она будет только расти. И такая услуга как VIP-обслуживание однозначно будет востребована». Причем Владимир Валерьевич оптимальным для банков региона считает установление VIP-планки в 100 тыс. дол.

Предоставление такой технологически сложной услуги как VIP-банкинг требует от банка наличия развитой инфраструктуры, которая включает в себя финансовые, технические, кадровые возможности банка. Местные банки пока не готовы обеспечивать и поддерживать соответствующий инфраструктурный уровень, поэтому на данный момент VIP-услуги в регионе оказывают в основном филиалы крупных банков, хотя не все.

Тем не менее, аборигены это направление сейчас рассматривают и прорабатывают. Так, например, от Владимира Жукова, который также входит в совет директоров ЗАО АКБ «Форштадт», мы узнали, что этот банк готовится внедрить у себя программу VIP-обслуживания.

Следует отметить, что местные банки при предоставлении услуг VIP-банкинга имеют весомые конкурентные преимущества, заключающиеся, главным образом, в том, что они «свои», а в таких вопросах как управление личным капиталом, причем крупным, вопросы доверия к финучреждению играют решающую роль. В ходе бесед с потенциальными клиентами VIP-банкинга мы выяснили, что вопрос: «Кому бы вы скорее доверили свои средства: местному банку или филиалу крупного московского?» вызывает однозначный ответ: «Конечно, местному».

Виталий Михайлов, директор автосалона «Реном», считает, что одно из главных преимуществ местных банков – это оперативность принятия решений: «С местными банками гораздо удобнее работать в том плане, что решения принимаются на месте, и не требуется согласования с главным офисом. Но местные банки не всегда предоставляют самые выгодные условия, например, по процентным ставкам».

Помимо доверия потенциальных клиентов, конечно, волнуют и вопросы качества сервиса: банк должен уметь управляться с крупным капиталом. По мнению Владимира Жукова, эти вопросы на сегодня вполне решаемы: «Уровень банков, качество обслуживания повышаются. Уже сейчас качественный уровень оказания услуг в местных банках значительно превосходит тот, что мы имели ранее».

В целом региональный рынок готов принять этот специфический банковский продукт, и сейчас, по сути, все зависит от самих банков, насколько быстро они среагируют на требования рынка.

Деньги в клад

Положить деньги на депозит, конечно,несколько выгоднее, чем закопать их в землю, хотя не намного. На сегодняшний день максимальные ставки даже по самым крупным вкладам редко превышают 12%, а в основной своей массе колеблются около 10%. И это притом, что с начала мая, как сообщают «Ведомости», многие крупные банки повысили ставки по депозитам.

Из-за высокой инфляции (за год рубль обесценился на 15%) все виды вкладов демонстрируют отрицательную доходность. Так, по данным Центра макроэкономических исследований компании «БДО Юникон», за июнь долларовые депозиты потеряли 1,54%, рублевые вклады – 0,29% и меньше всех пострадали банковские сбережения в европейской валюте – минус 0,27%.

В рамках VIP-банкинга оренбургские банки стремятся компенсировать это досадное обстоятельство как при помощи специальных предложений (открытие мультивалютного вклада, например), так и банально предлагая более высокие ставки. Истоки такой щедрости следует искать, конечно, не в доброте душевной банковских учреждений, такой гешефт позволяет заработать на других активах клиента или на обслуживании предприятия, которое возглавляет клиент: «Если частное лицо принесет в банк 100 тыс. руб. – это один процент, а если глава акционерного общества разместит ту же сумму – уже другой. Ведь этот человек вместе с собой привел все свое акционерное общество, а это большая потенциальная выгода для банка», - рассуждает Александр Зеленцов, генеральный директор ОРИХ.

Банк может также предложить своим VIP-клиентам «вариации на тему» относительно новых видов вкладов, доходность по которым может значительно превысить пресловутые 12%: инвестиционные и индексируемые.

Индексируемый депозит подразумевает, что доходность вложений не фиксирована, а привязана к определенному инструменту – стоимости товаров, фондовому индексу, инвестиционному фонду и т.д. Подобный продукт есть у банка «КИТ Финанс» - депозиты, доходность по которым зависит от динамики цен на нефть и изменения индекса РТС. Максимальный доход по такому вкладу составлял 26,26% годовых.

В отличие от индексируемого депозита инвестиционный депозит подразумевает, что часть суммы, полученной банком от вкладчика, инвестируется в инструменты фондового рынка. При этом схема инвестиций и инструментарий могут быть различными, однако, как правило, речь идет об инвестициях части активов клиента в ценные бумаги. Но с ростом дохода растут и риски. Например, в случае индексируемого по РТС депозита, если индекс за период не вырастет, то процентная ставка составит …0,1%.

В целом, максимальный гарантированный доход по VIP-депозитам не превышает 15%, и хоть и не на много, но все же лучше защищает VIP-активы от инфляции.

Высшее общество: вход по пластиковым картам

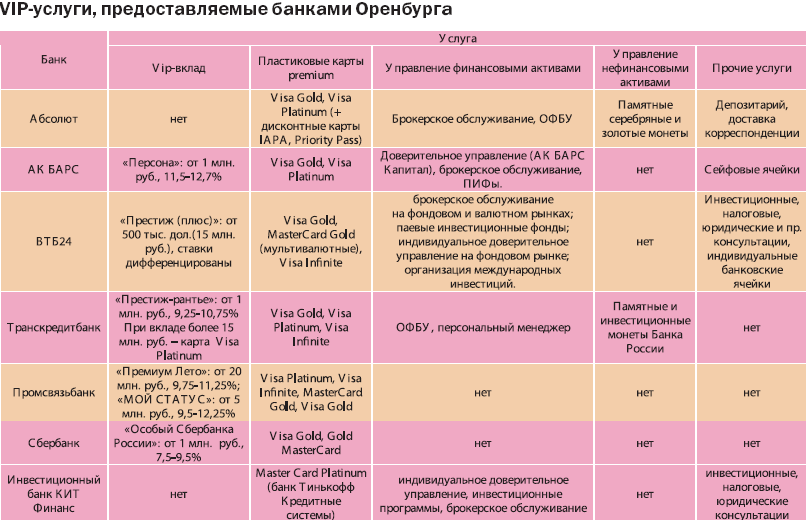

Другой стандартный продукт, предлагаемый в Оренбурге банками своим VIP-клиентам, – пластиковые карты premium. Это расчетные и кредитные карты класса Gold, Platinum платежных систем Visa International и MasterCard Worldwide, элитная пластиковая карта Visa Infinite.

К держателям карт Visa Gold, Visa Platinum предъявляются повышенные требования относительно первоначального взноса и стоимости годового обслуживания. Так, например, чтобы стать владельцем карты Visa Gold от Абсолют Банка необходимо внести на счет минимум 1000 дол. и оплатить годовое обслуживание – 50 дол. Visa Platinum – в пять раз дороже: 5000 дол. и 250 дол. соответственно.

Мультивалютная карта Visa Gold / MasterCard Gold, эмитированная ВТБ24, обойдется ее владельцу в 115 дол. ежегодно, минимальная сумма взноса составит 2000 дол.

Приятная сторона приобретения дорогого «пластика» заключается в многочисленных привилегиях и бонусах, открывающихся перед держателями VIP-карт. Вместе с золотой картой ВТБ24 клиент получает бесплатный сервисный пакет, включающий страхование жизни и здоровья, багажа, гражданской ответственности и пр., юридические, медицинские консультации во время зарубежных поездок, замена карты в течение 24 часов в случае ее утраты, дисконтную программу (эксклюзивные туры, бронирование отелей, аренда автомобилей, скидки в элитных бутиках и ресторанах).

Следует отметить, что подавляющую часть услуг оказывает платежная система через банк-эмитент карты.

Visa Platinum дает возможность воспользоваться кредитным лимитом от 10 тыс. дол., а также, помимо всех перечисленных для Visa Gold привилегий, включает возмещение средств в случае утраты или кражи купленных по карте товаров, и продление их гарантийного срока до 24 месяцев.

Замыкает линейку карт Visa International самая престижная из них - Visa Infinite. Приобретая такую карту, вы можете на себе ощутить сервис, доступный разве что принцам по крови. Но и требования к потенциальному «королю» будут соответствующие. К примеру, не предполагается, что человек, обладающий такой картой тратит меньше 20 тыс. дол. в месяц (естественно, только по карте) и за один раз обналичивает сумму меньше 500 дол.

«Содержать» такой пластик весьма недешево: порядка 600-700 дол. годового обслуживания плюс самые высокие комиссии за приостановление/возобновление операций по счету, в разы превышающие аналогичные тарифы для других карт. Но, как мы уже выяснили ранее, владелец Visa Infinite может себе это позволить. В Оренбурге такую карту эмитируют Промсвязьбанк, ВТБ24, Транскредитбанк и некоторые другие (см. таблицу).

В свою очередь, банк может себе позволить для такого, в прямом смысле, дорогого клиента организовать по некоторым вопросам, возможно, даже избыточный сервис. Кроме самых разнообразных глобальных круглосуточных служб поддержки (по медицинским, юридическим, финансовым и т. д. вопросам), страховки на 1 млн дол., исключительно для держателей Visa Infinite платежной системой предусмотрена такая же глобальная и круглосуточная консьерж-служба, готовая выполнить практически любое пожелание клиента. Так, к примеру, консьержи позаботятся об организации VIP-поездки: предоставят информацию о рейсах, забронируют и выкупят билеты, а по прибытии расскажут о приличных заведениях в округе и забронируют столик в любом из них. Один звонок – и вежливые юноши и девушки, которые всегда говорят на русском языке, вплотную займутся организацией VIP-досуга: зарезервируют спортивный клуб, поле для гольфа, экскурсионный тур, достанут и привезут на дом билеты на любой концерт, спектакль или спортивное событие и т. д. и т. п.

Каждый, конечно, сам для себя решает: стоит ли раскошеливаться на элитный пластик. Если лишние 200-300 дол. обслуживания карты не бьют по карману, то нет никаких причин не заиметь такой атрибут. Но, на наш взгляд, платиновая карта как дорогой мобильник: может много, а реально используются чаще всего только звонки и sms.

К слову, из 430 тыс. карт премиум-сегмента, выпущенных в России в минувшем году, только 350 штук Visa Infinite, более 25 тыс. — Visa Platinum, а остальные — Visa Gold. По данным платежной системы, оборот по таким картам традиционно выше, чем по обычным. Например, Visa Gold используются для оплаты товаров и услуг в семь раз чаще, чем Visa Classic, Visa Platinum - в десять раз чаще, а Visa Infinite - в 16 раз чаще.

Капитал по доверенности

Когда появляются свободные деньги и их не очень много, то вариантов их размещения, по сути, тоже немного, и каждый в состоянии самостоятельно такое вложение осуществить, не потеряв при этом ничего (или почти ничего). Если сравнить капитал с плавательным средством, то мелкое суденышко будет плыть себе по финансовым волнам, и успех его путешествия зависеть будет скорее от погоды, чем от умения капитана. При ясном небе и попутном ветре быстро доберется до порта с названием «Капитализация», а налетит шторм – разобьется о скалы и потонет, оставив капитану на память обломок киля. А что если наш капитал – это большой лайнер? Шторм, что потопил лодку, ему не страшен, но с более серьезной стихией один капитан не справится, тем более если у него будут постоянно важные дела в рубке. Большому кораблю безусловно - большое плавание, но вместе со штурманом, шкипером и вперед смотрящим.

Вот примерно такую услугу и предлагают банки в Оренбурге своим VIP-клиентам, а называется она “индивидуальное доверительное управление” (ИДУ) и подразумевает, по сути, формирование индивидуального портфеля финансовых активов.

Банк размещает средства клиента как на фондовом, так и на валютном рынках, при этом используются самые разнообразные инструменты: начиная от государственных ценных бумаг и заканчивая венчурным финансированием.

На первом этапе личный банкир с учетом всех пожеланий випа по поводу рисков, доходности и сроков вложения средств выявляет стратегию инвестирования. При этом надо учитывать, что выбор какой-либо стратегии указывает лишь на основную цель инвестирования, но не подразумевает фиксированный набор инструментов, как в случае с непривилегированными клиентами.

Далее, в соответствии с выбранной стратегией, разрабатывается структура финансового портфеля. Если основная цель – сохранить средства, то до 100% активов могут составлять наиболее устойчивые инструменты, такие как государственные и муниципальные ценные бумаги и облигации российских компаний. Стремитесь к сверхдоходам – к вашим услугам акции второго и далее эшелонов: до половины всех активов. Помимо этого в формировании портфеля участвуют акции российских и иностранных крупнейших компаний и другие ценные бумаги. Минимальный срок «работы» средств, переданных в ИДУ, – полгода, на валютном рынке рекомендуется задержаться на год.

В ИДУ принимаются накопления от 3 млн руб. и выше, Альфа-банк, например, работает с капиталами от 25 млн руб. Наличие высоких требований к минимальному размеру активов продиктовано повышением эффективности вложения: ведь чем крупнее сумма, тем проще с ней работать в плане диверсификации. «Если имеется, скажем, всего 100 тыс. руб., то эффективно распределить их в 5-6 активов проблематично. Кроме того, на некоторых рынках существуют минимальные входные параметры, когда со средствами меньше миллиона на рынок уже не пройти», - объясняет Владимир Жуков.

Однако не все потенциальные клиенты оренбургского private banking расценивают эту услугу как жизненно необходимую. Александр Зеленцов, генеральный директор ОРИХ, противник любой спекуляции, предпочитает вкладывать деньги в бизнес, если не в свой, то в чей-нибудь еще: «Меня бы привлекла услуга, заключающаяся во вложении средств в инвестиционные проекты, с которыми пришли клиенты банка, притом, что сам банк будет выступать гарантом. Доходность при таких инвестициях в любом случае будет выше, чем по вкладу раза в 2».

Виталий Михайлов, директор автосалона «Реном», схоже высказывается на эту тему: «Одним из наиболее перспективных вложений собственных средств, после своего бизнеса, конечно, является недвижимость, мы видим, что стоимость ее постоянно растет. А вложиться в недвижимость можно и самостоятельно: скупить, например, несколько квартир и еще с найма заработать».

Золото, Ван Гог, Шато Лафит-Ротшильд 86-го и не только…

По аналогии с финансовыми активами банки распределят средства випов и в дифферентные им. Другими словами, осуществляют альтернативные инвестиции. Сюда относятся операции с золотыми и серебряными монетами, слитками золота (в том числе открытие обезличенных металлических счетов), составление коллекций элитных вин и произведений искусства, а также операции с недвижимостью. Альтернативные инвестиции выгодны тем, что не коррелируются с колебаниями фондового рынка, то есть будут защищены при внезапных обвалах в этом сегменте.

Вложение в золото выступает довольно надежным направлением сохранения средств, поскольку этот металл всегда в цене, и в нынешних условиях инфля ции и ослабления доллара обезличенные металлические счета – одни из немногих, которые показывают положительную доходность.

Список объектов, пригодных для альтернативных инвестиций, не так уж широк: вложиться можно в недвижимость (как вариант банк может предложить закрытые фонды недвижимости), коллекцию вин, элитные часы, а также осуществить инвестиции на рынке предметов искусства, нумизматики или составить уникальную библиотеку. Всему этому присуще свойство увеличивать свою стоимость не пропорционально цене на нефть или фондовым индексам, а пропорционально только лишь прошедшим годам (и порой довольно многим). Осуществляя такие вложения, главное - не прогадать и выбрать именно те вина (часы, полотна и т. д.), которые в будущем действительно увеличат свою стоимость в разы. Например, для тех, кто занимается инвестициями в вино, существует специальное понятие – вино инвестиционного уровня или ВИУ. Собранная сегодня коллекция из таких ВИУ, купленных по 25 дол. за бутылку, через 10 лет будет стоить миллионы.

Часы, как ни странно, тоже можно рассматривать как объект инвестирования: лимитированные выпуски высококачественных изделий фирм с мировым именем (например, Grand Manufacture, Piaget, Maurice Lacroix) со временем удваивают и даже утраивают свою стоимость.

Такие операции непосредственно в компетенцию банка не входят, но как уже говорилось выше, специально для предоставления таких услуг в штате банковского учреждения находятся специально обученные люди, которые по поручению клиента через его персонального менеджера этим делом займутся.

Очевидно, что такую услугу способны оказывать только очень крупные финансовые учреждения, обладающие разветвленной инфраструктурой и широкими возможностями взаимодействия с партнерскими компаниями в самых различных областях. Из российских банков сегодня альтернативные инвестиции осуществляет УРАЛСИБ Банк121 – это специализированное подразделение ФК “УРАЛСИБ”, инвестиции в недвижимость и винные коллекции проводит также Росбанк.

Если с драгоценными металлами на том или ином уровне работают практически все банки (в том числе и местные), то с остальными пунктами программы будет посложнее. Региональные банки на сегодняшний день не имеют инфраструктурных возможностей для полноценной работы на рынке альтернативных инвестиций, филиалы более крупных банков информации о таких услугах тоже не предоставляют. Вследствие чего можно сделать вывод, что в регионе услуга по альтернативному инвестированию в полном ее понимании отсутствует.

Грани разумного, или есть ли конец у списка VIP-услуг?

Чем еще готовы порадовать банки своих дорогих клиентов? Теоретически, ответ на этот вопрос зависит от фантазии последних. Но если отвлечься от мифов о том, что клерки начищают своим VIP-клиентам паркет и выгуливают собак три раза в день, то, помимо всех вышеперечисленных продуктов и услуг, банки также оказывают випам комплекс услуг, объединяющихся в одну группу с общим названием Lifestyle Management.

Внутри этой группы можно условно выделить три блока однородных услуг:

• инвестиционные, которые мы рассмотрели в предыдущем разделе;

• консультационные;

• «комплиментарные».

Консультационное направление во многом сопровождает инвестиционное, так как для проведения операций с недвижимостью, антиквариатом и другими специфическими активами, необходим профессиональный консалтинг по вопросам налогообложения, юридического сопровождения, страхования. Но и без покупок у клиентов хватает вопросов, которые им нужно обсудить со своим банкиром, например, вступление в наследство, реструктуризация бизнеса, получение образования для детей и многое другое.

Опять же при работе с нефинансовыми активами может понадобиться оценка предметов искусства, нумизматических знаков. И далее, непосредственно во время заключения сделки банк не оставит клиента без опеки: произведет взаиморасчеты, инкассацию крупных денежных средств, предназначенных на оплату покупки, а также инкассацию и последующее хранение самого купленного предмета.

И все же наибольший простор для фантазии открывается при формировании услуг в «комплиментарном» сервисном сегменте. Самым простым примером могут служить различные партнерские программы банков с торговыми и сервисными компаниями, в рамках которых VIP-клиенты могут приобретать товары или услуги со скидкой или получать бонусы. Это могут быть медицинские клиники, образовательные учреждения, торговые сети, бутики, авиакомпании, туроператоры, спортивные комплексы или салоны красоты. Список партнеров может быть очень велик.

В целом услуги группы Lifestyle Management предлагают банки специально разрабатывающие VIP-программы и осуществляющие полноценный VIP-сервис. Некоторые наши эксперты даже полагают, что собственно private banking начинается только после начала предоставления именно этого комплекса услуг. Такой сервис по плечу (и по карману) только очень серьезно инфраструктурно организованным банкам, таким как УРАЛСИБ Банк121, ВТБ24, Росбанк.

В идеале банк должен принимать самые оптимальные решения для предупреждения возможных потерь клиента, связанных как с положением на рынках, так и с его бизнесом, с семейными потребностями в финансах. Например, клиенту срочно нужны деньги. Банкир советует взять краткосрочный кредит на приемлемых условиях, но не отвлекать их с депозитов с потерей процентов и не выводить из других доходных инструментов. То же самое касается планирования расходов на обучение членов семьи клиента, на отдых и прочие нужды.

На оренбургском рынке подобие этой услуги представлено в ВТБ24, по остальным банкам такой официальной информации нет. Впрочем, круг банков, предоставляющих для своих клиентов услуги VIP-банкинга, практически ограничен теми, которые представлены в нашей таблице. У остальных банков, работающих на оренбургском рынке, услуги для VIP-клиентов либо присутствуют в зачаточном состоянии, либо отсутствуют вовсе.

Тем не менее, оренбургские VIP-клиенты такой сервис встретили бы с теплотой: «Меня бы такая услуга определенно привлекла, - поделился с нами Виталий Михайлов, - такие услуги наверняка могут быть востребованы, потому что персональное отношение – это всегда интересно».

В заключение хотелось бы сказать, что VIP-банкинг в некоторой степени является показателем зрелости банка как финансового учреждения, а степень развития этой услуги в стране – показателем зрелости банковской системы в целом. В европейских банках VIP-программы занимают от 30 до 40% всех услуг физлицам, в России – не больше 5-7%. Никто ведь не сомневается в зрелости европейской банковской системы? Таким образом, вероятно, нашему отечеству еще предстоит дорасти до такого уровня, и на данном этапе бурное развитие private banking в центральных регионах и столичных центрах просто еще не докатилось до периферии, каковой, как ни обидно, но является Оренбургская область.